Quelles sont les solutions de financement pour acheter une voiture ?

Si, comme de nombreux automobilistes, vous n’avez pas la possibilité de payer votre nouvelle voiture comptant, vous allez devoir recourir à une autre solution de financement.

3 options s’offrent à vous :

- Le crédit auto : il s’agit de souscrire un prêt dédié à l’achat de votre nouvelle voiture ;

- Le prêt personnel : on parle alors d’un crédit non affecté à l’achat d’un bien en particulier ;

- Les offres de location automobile : vous avez également la possibilité de louer votre voiture, soit dans le cadre d’une location avec option d’achat (LOA) ou d’une location longue durée (LLD).

Crédit auto ou prêt personnel ?

La première option pour concrétiser votre projet d’acquisition consiste à souscrire un emprunt. Vous avez alors deux possibilités : souscrire un prêt auto ou un prêt personnel. Focus.

Le crédit automobile

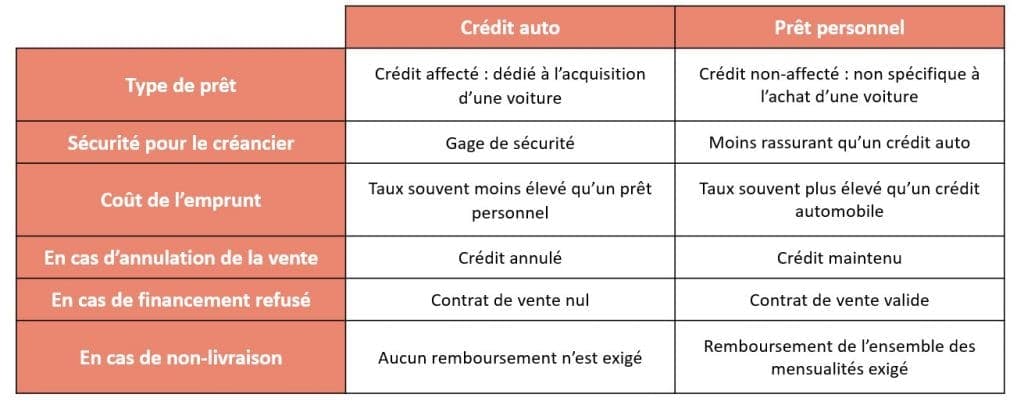

Le crédit auto est ce qu’on appelle un crédit « affecté », c’est-à-dire qu’il est lié à l’achat d’une voiture neuve ou d’occasion. Dans ce cas, l’achat du véhicule et le prêt sont liés : l’un ne peut pas se faire sans l’autre. Concrètement, si l’achat de la voiture ne se fait pas ou que celle-ci n’est pas livrée, le crédit est révoqué. Inversement, si vous n’obtenez pas le crédit, la vente est annulée.

Un crédit automobile peut être obtenu soit auprès d’une banque, un établissement de crédit ou alors directement auprès de votre concessionnaire automobile.

Si votre demande d’emprunt est acceptée, l’organisme de crédit vous remet alors une offre de crédit qui renseigne les informations liées à votre voiture ainsi que son prix au comptant. Vous recevrez également un document qui indique les éléments suivants :

- Le montant des échéances du crédit ;

- Les dates des échéances ;

- Le TAEG (taux annuel effectif global) : c’est le taux qui prend en compte l’ensemble des frais de services liés à l’emprunt (intérêts, frais de dossier, coût de l’assurance obligatoire, etc.).

Lorsque vous acceptez l’offre de crédit qui vous est faite, vous disposez d’un délai de rétractation de 14 jours calendaires après la signature du contrat pour changer d’avis. Le vendeur ne peut toutefois pas vous livrer votre voiture avant la fin du délai de rétractation, sauf dans le cas d’un délai abrégé. Si vous en faites la demande, le vendeur peut vous livrer votre véhicule avant la fin du délai légal de rétractation, mais attention, celui-ci expirera donc à la date de livraison.

Pour pouvoir prétendre à un crédit auto, vous devrez fournir à votre créancier des informations précises sur le véhicule convoité et souvent un devis ou une facture d’achat.

Le prêt personnel

Aussi appelé « crédit non affecté », le prêt personnel vous permet d’utiliser le montant que vous empruntez de façon totalement libre. Vous n’aurez pas l’obligation de présenter un justificatif attestant que vous utilisez cette somme d’argent pour acheter votre nouvelle voiture.

Cette solution apporte une certaine liberté, mais également son lot d’inconvénients : le taux proposé pour un crédit non affecté est souvent plus élevé qu’un crédit affecté puisque le créancier ne sait pas à quoi va vous servir la somme que vous empruntez. De plus, vous ne disposez d’aucune protection juridique si la vente de votre auto n’aboutit finalement pas et vous serez contraint de rembourser les mensualités quoiqu’il advienne.

Avant de signer le contrat, l’établissement de crédit doit vous fournir toutes les informations qui vous permettent de déterminer si l’offre d’emprunt est adaptée à votre situation financière et à vos capacités de remboursement. Il doit également vous communiquer les éléments suivants :

- Identité et adresse du prêteur ;

- Le type, le montant et les conditions de mise à disposition du crédit ;

- La durée du contrat ;

- Le nombre et le calendrier des remboursements ;

- Le montant total dû ainsi que le coût total des frais ;

- Le TAEG ;

- Les indemnités éventuelles en cas de retard de paiement ;

- L’existence d’un délai de rétractation ;

- Les articles du code de la consommation sur la durée de validité de l’offre et le délai minimum de réflexion ;

- Le droit d’obtenir, pour l’emprunteur, un exemplaire de l’offre de contrat.

Comme pour le crédit automobile, vous disposez d’un droit de rétractation de 14 jours calendaires à partir de la date de signature du contrat.

Avant de vous engager, n’hésitez pas à comparer les différentes offres de prêts pour déterminer celui qui sera le mieux adapté à vos besoins. Sachez que selon les établissements de crédit, vous avez également la possibilité de réaliser une simulation en ligne avant de prendre contact avec un conseiller. Le site Meilleurtaux.com par exemple vous propose un outil digital qui calcule les mensualités que vous aurez à payer si vous souscrivez un crédit auto.

Pour résumer, voici un tableau comparatif entre un crédit auto et un prêt personnel :

Le crédit auto et le prêt personnel entrent tous deux dans la catégorie des crédits à la consommation. Un crédit conso peut être soit « affecté » à l’achat d’un bien déterminé (comme une voiture, un voyage ou encore de l’électroménager, hors immobilier) ou être « non affecté », vous pouvez utiliser la somme empruntée (entre 200 € et 75 000 €) comme bon vous semble.

Les autres moyens de financement

Outre l’emprunt, il existe une autre solution pour acquérir un nouveau véhicule sans pour autant devoir l’acheter au comptant : le leasing ou la location longue durée.

La location avec option d’achat (LOA)

Aussi appelée crédit-bail ou leasing, la location avec option d’achat vous permet de louer un véhicule avec une possibilité de rachat à la fin de la période de location, généralement comprise entre 24 et 72 mois. Concrètement, il s’agit d’un crédit consommation, c’est un établissement de crédit qui achète la voiture pour votre compte et qui en sera le propriétaire. Vous vous engagez de votre côté à lui verser chaque mois un loyer et à utiliser le véhicule selon les conditions prévues dans le contrat.

La location longue durée (LLD)

Là aussi, il s’agit de louer une voiture auprès d’un établissement de crédit, propriétaire du véhicule. En revanche, à la fin de la période de location, ce type de financement vous engage à rendre la voiture, sans qu’il ne soit possible de l’acheter.

À fin février 2020, la location crédit-bail (LOA) représentait presque 26 % des modes de financement de voitures neuves sur le segment des particuliers, contre 15,9 % en LLD et 58,2 % hors location (achat sans financement ou via un crédit classique).